股债比是我们判断市场估值水平的常用工具。而在分析股债数据的时候不难发现,无论是在中国市场还是美国市场,长期存在着“股债跷跷板”的效应,也就是说,股市和债市在多数时候不会同涨同跌,而是经常出现反向变动的情况。

注:历史涨跌幅不代表未来表现

股债跷跷板的效应在宏观经济稳定的状况下,属于比较常见的现象。当经济由衰退走向复苏,企业业绩回暖,且估值较低,权益资产逐渐受到投资者青睐,融资需求旺盛抬高利率,债券市场就会有一定调整的压力;而当经济进入衰退阶段时,利率步入下行通道,债券则会成为较好的避险资产。

从投资者行为角度来看,股债跷跷板效应实际上是资金在风险资产与避险资产之间的流动,其背后对应着机构和个人投资者的资产配置行为的变化。

近一年来,市场出现过两次典型的“跷跷板”现象。

2022年11月初,随着“疫情优化二十条、地产三支箭”等政策相继出台,资本市场曾呈现“权益持续上涨,债市快速下跌”行情,曾持续1个月以上时间。也是这期间,债市发生了罕见的快速调整。

今年7月底政治局会议后,权益风险偏好底部回升,市场预期有所转变,随后股债呈现“权益市场上涨,债市先跌后涨”行情,股债跷跷板效应仅会后第一个交易日明显。

浙商证券认为,上述两轮股债跷跷板效应持续性不同的核心原因是政策预期差的差异,次要原因是机构负债端的稳定性强弱。

下半年以来,在多重利好政策的支持下,权益市场出现结构性反弹,而在地产政策的催化下,债市则出现明显调整,“跷跷板”现象显著。这种时候,“固收+”策略的对冲优势就突显出来了。

与权益指数相比,“固收+”产品在市场下跌时由于有债的防守,跌幅小,甚至部分能实现正收益,如2022年、2018年。与纯债基金指数相比,在牛市,权益的配置使得股债混合策略弹性更足。,如2015年、2019年、2020年。一旦进入震荡市,如2016年,偏债混合型基金指数甚至是领涨的。

如果把A股历史简单分为上涨、下跌、震荡,那可以清晰看到,对比大盘指数,“固收+”相关指数:上涨市场,收益跟得上;震荡市场,力争好体验;下跌市场,回撤控制佳。

各类基金指数2012年以来业绩走势

数据来源:国泰基金、Wind,数据截至:2023年6月30日。我国基金运作时间较短,基金与指数过往业绩走势不代表未来表现,其他基金业绩不构成本基金业绩表现的保证。

以程洲、程瑶管理的固收+产品国泰通利为例,作为国泰旗下“利”字辈的“固收+” 代表作之一,国泰通利成立于2021/2/5,成立以来(截至2023半年末)取得了10.20%的亮眼收益,年化收益率4.13%,基金净值走势稳健向上,显著跑赢同期业绩比较基准和大盘指数,同期上证综指下跌8.56%,沪深300指数下跌29.80%。

2023年以来,A股震荡加剧,国泰通利A上半年仍取得3.86%的正收益,同期沪深300指数下跌0.75%。

数据来源:国泰基金、Wind,数据截至2023/6/30。我国基金运作时间较短,过往业绩不代表未来。

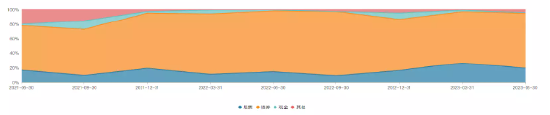

按照合同约定,国泰通利的股票资产配置范围为0-30%(其中港股通股票配置比例不超过股票资产的50%)。而根据各季度披露的基金持仓结构来看,国泰通利各个季度的平均权益持仓比例为16.7%,至于在兼具偏债及偏股属性的可转债投资上,该产品在可转债上的配置比例很低,各期基本都保持在1%以内。

数据来源:Wind

在最新披露的基金中报中,程洲表示,将保持中性偏积极的权益仓位,并且将根据市场及基金净值表现加大权益仓位管理的灵活性。方向上,关注股价及估值均处于低位且需求端有望出现积极变化的新能源产业链;PPI见底后,价格上涨盈利修复的化工、有色等行业;受益于政策支持的“中特估”;以及没有传统业务束缚,专注于新业务突破,一旦“0至1”成功就可能完全摆脱经济影响,实现快速增长的专精特新小巨人。

而针对下半年的债市,程瑶也提供了清晰的操作思路:债券市场,在二季度基本面及政策面的利好推动下收益率再次下行至去年的低点水平,短期受稳增长政策担忧、权益市场反弹及止盈操作的影响,利率或有一定波动。但在经济高质量转型的过程中,对总量经济增速不宜预期过高;此外,地产及地方政府两大融资主体的需求难以有效恢复,利率整体上行压力不大。下半年,货币政策方面降息降准依然可期,利率在短期调整后仍有望再次下行,但利率水平能否突破去年低点则取决于稳增长政策及货币宽松的力度。债券市场方面,在利率水平偏低的时候,市场波动将明显加大,组合配置将充分考虑资产流动性及票息性价比。债券仍将以信用债为主要配置策略,以获得稳健的票息收益,在利率回调后积极把握利率交易机会。

注:观点仅供参考,不构成投资建议或承诺。基金有风险,投资须谨慎。本基金为混合型基金,理论上其预期风险、预期收益高于货币市场基金和债券型基金,低于股票型基金。国泰通利成立于2021.2.5,程洲自成立日管理至今,程瑶自2021.7.9开始管理,业绩基准为沪深300指数收益率x15%+中证港股通综合指数(人民币)收益率x5%+中证综合债指数收益率x80%,该产品自成立之日起至2023上半年的增长率/业绩基准为:8.55%/1.41%,-2.26%/-1.17%,3.86%/2.08%。数据来源:产品定期报告(仅列示A类份额业绩情况)。数据来源:产品定期报告,截至2023年6月30日。您在做出投资决策之前,请仔细阅读基金合同基金招募说明书和基金产品资料概要等产品法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素,充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上理性判断,并谨慎做出投资决策。观点仅供参考,不构成投资建议或承诺。市场有风险,投资需谨慎。