中金研究

市场近期对于政策利率的调整市场尤为关注。对于跟踪美联储的投资者来说,在基本面指标上会特别关注通胀,这是利率调整的重要背景指标;同时,在市场指标中则尤为关注利率期货市场隐含的降息预期,这为投资者提供了一个判断降息时间的前奏指标。对于中国来说,我们认为名义增长和资产价格是政策利率调整的重要背景指标,而票据利率、衍生品报价则是政策利率调整的重要先导指标。但是,由于中国货币政策目标比较多元,不同时期政策的关注点不一样、采取的政策手段也有所不同。虽然内部降息的条件已经基本成熟,但近期政策性金融工具的投放、以及其他利率的下调降低了短期内普遍降息(比如降低政策利率)的必要性。

名义增长和资产价格是政策利率调整的背景指标,目前内部降息的条件已经基本成熟。利率是经济基本面与资产价格运行的重要基础,央行的重要目标是保持经济增长和通货膨胀的大体稳定。同时,政策层面也要考虑房地产价格的问题。我们用统计局公布的GDP平减指数和实际增速合成了名义GDP增速,2023年3-4季度,名义GDP增速分别为4.0%和3.7%,均低于我们估算的存量贷款利率,与2023年3季度金融机构人民币贷款加权平均利率(4.14%)基本接近。当名义增长水平和名义利率很接近的时候,意味着实际利率偏高。中国政策层面考虑的另外一个重要指标是资产价格,尤其是房地产的价格,2023年12月全国70个城市二手住宅价格指数环比下跌0.8%,连续8个月环比下跌。我们认为,从名义增长和资产价格来看,中国降息的条件已经基本成熟。

在背景指标的基础上,要进一步跟踪和判断央行调整公开市场操作利率的时点,还要结合一些市场的前奏指标,我们认为有两类指标值得关注:

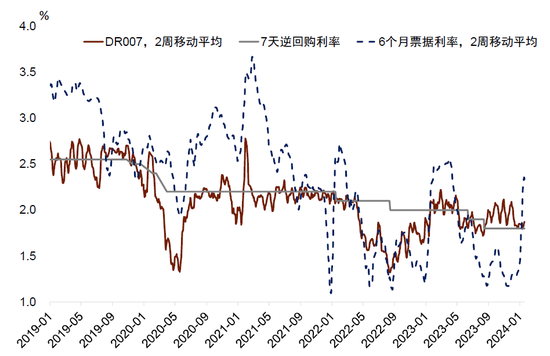

第一类是比较灵敏的资金市场以及信贷市场指标,主要指的是DR007和票据利率。回顾过去几年政策利率的调整,我们发现在政策利率真正调整之前,往往会有一些先导利率运行到公开市场操作利率的下方,2022年1月降息、2022年8月降息、2023年6月及8月降息之间,我们都能发现DR007的中枢运行到7天逆回购利率下方的位置,同时,我们也发现票据利率也会运行到7天回购利率下方的位置。之所以这些利率能够成为降息的先导性指标,本质上还是因为这两类利率能够反映市场资金的供求信息。举例来说,如果票据贴现利率都运行到公开市场操作利率之下,说明市场的资金需求已经较弱,名义增长可能也比较弱。

第二类是衍生品报价,在一定程度上可以衡量市场对于政策利率调整的预期。我国于2006年首度推出人民币利率互换交易,随着我国利率市场化进程不断推进,利率互换交易需求增加,到2023年,以FR007为参考利率的利率互换合约交易量单月达到2万亿元以上。以FR007为参考利率的利率互换合约,在一定程度上可以反映市场对未来资金利率中枢的预期。利率互换的双方在合约期限内,一方要接受固定利率、另一方则接受浮动利率(FR007),因此在议定固定利率的时候,双方必须要考虑合约期内短端浮动利率FR007的潜在演变。因此利率互换中固定利率与浮动利率差额的变化在一定程度上可以反映市场对未来短端利率的预期,我们选取市场中交易较多的1年期基于FR007的利率互换为基础构建了一个市场加息预期指标,我们会发现在真正的降息发生之前,市场的降息预期就会提前反映。

当然我们也必须承认,央行的货币政策目标是比较多元的,不同时期的政策关注重点也有所区别,同时货币宽松的手段选择也较多,准确地判断降息并不容易。从目标选择上来说,2023年政治局会议以来,政策对汇率的关注明显上升,汇率对利率会形成一定的约束,这种约束可能要到美联储明确降息之后才会逐步打开。此外,资金使用效率可能也会成为政策层面的一些考量。

从手段上来讲,在价格手段上,央行可以选择在较长一段时间内维持DR007低于政策利率运行,而不一定要选择降低公开市场操作利率。另外,由于中国的利率体系多元,降息也不一定要调整公开市场操作利率,2023年4季度以来,存款利率、保险的万能险利率均有所下调,也能起到降息的作用。此外,央行也可以通过数量手段,例如结构性货币政策工具进行宽松。1月以来,我们发现票据利率有一个明显的上行,有可能是PSL投放落地带动了信贷增长,因此,我们认为短期内降低公开市场操作利率的必要性是下降的。

图表:DR007和票据利率可能是公开市场利率调整的先导指标

资料来源:Wind,中金公司研究部

图表:基于利率互换计算的加息预期指数部分反映市场对于公开市场操作利率调整的预期

资料来源:Wind,中金公司研究部